Resultados de la compensación de excedentes en la factura de la electricidad

A finales de marzo de 2021 se nos aplicó al fin la compensación de excedentes en la factura de la electricidad. Esto significaba que a partir de ese momento podíamos desactivar la inyección cero y que el inversor y los paneles produjeran en todo momento el máximo de energía posible. Si la vivienda la necesita la aprovecha, y la que no necesita se vierte a la red. El contador de la compañía ahora funcionaba en doble sentido, computando la energía consumida de red (la cobrada en la factura) y la energía inyectada a red (la que nos iban a descontar del consumo en la factura).

De este modo, el planteamiento cambiaba por completo. Ahora deberíamos analizar nuestras producciones para ver qué porcentaje de consumo tenemos respecto a inyectado y modificar nuestra configuración del sistema para sacarle el máximo partido.

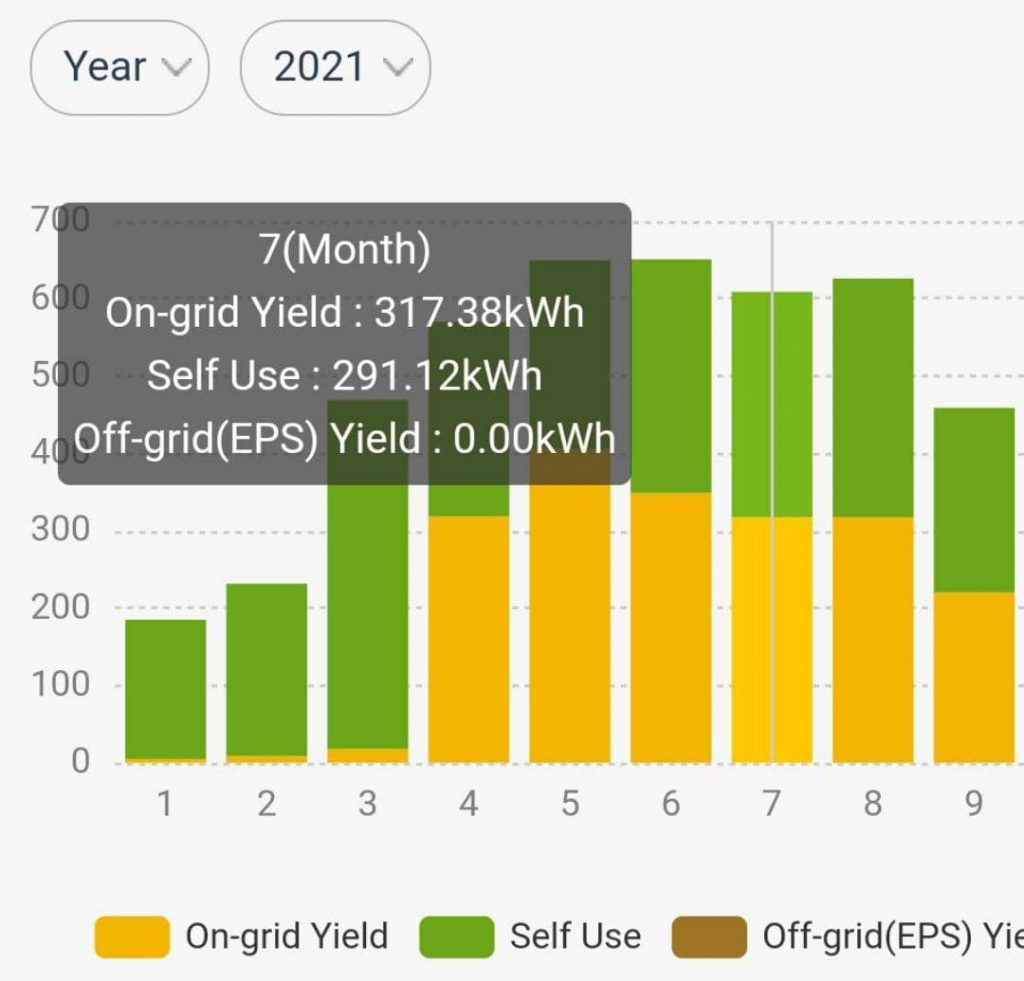

Para analizarlo correctamente, a mediados de julio añadimos un medidor de consumo después de la entrada de la solar, es decir, buscamos que el medidor de consumo tome registros de TODO lo que ha consumido la vivienda, independientemente de que esa energía provenga de energía solar como de red. Por otro lado, en marzo añadimos un registro de energía inyectada a red.

En abril de 2022 podremos establecer un análisis completo de los registros de consumo total de la vivienda (con independencia de donde provenga la energía consumida), consumo de red de la vivienda, producción fotovoltaica total y kWh inyectados a red.

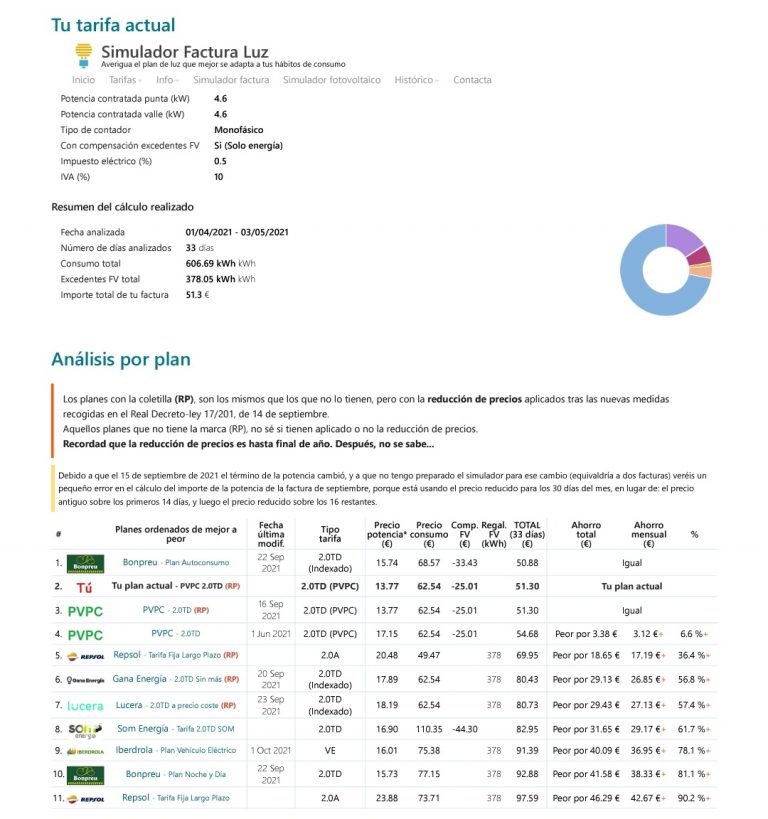

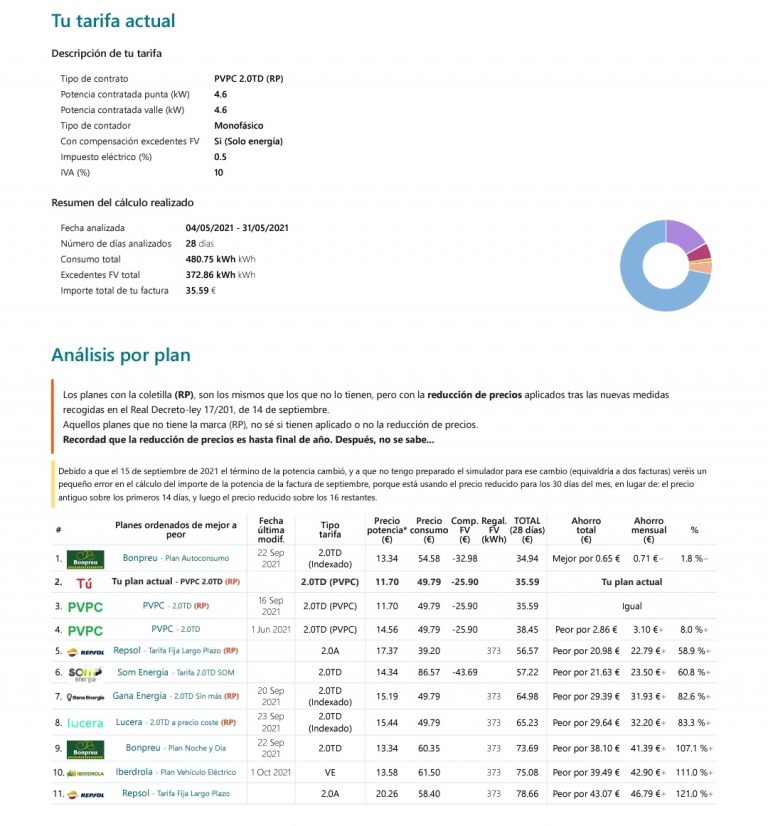

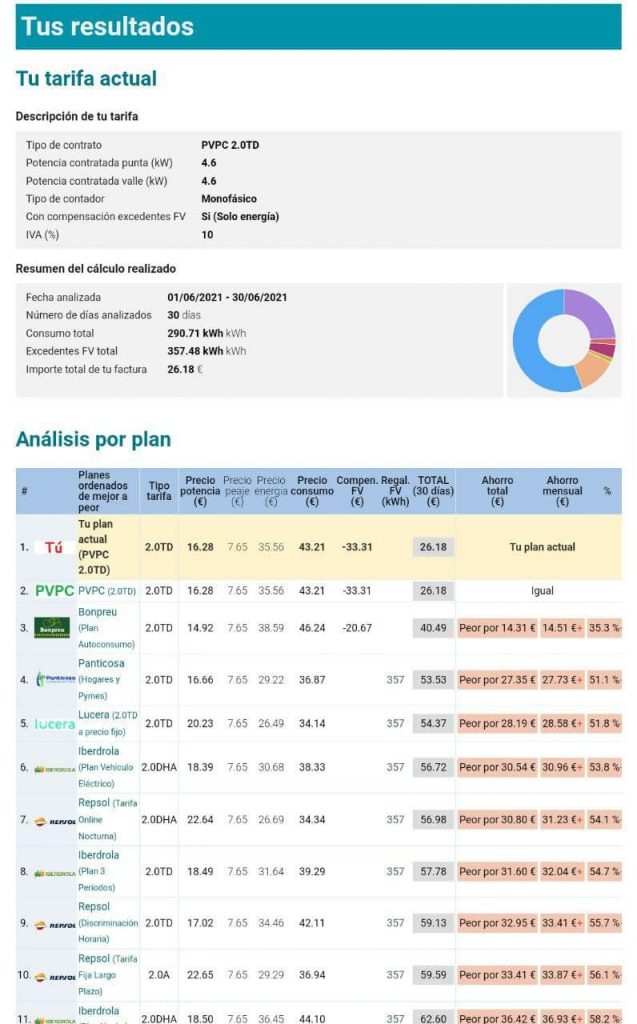

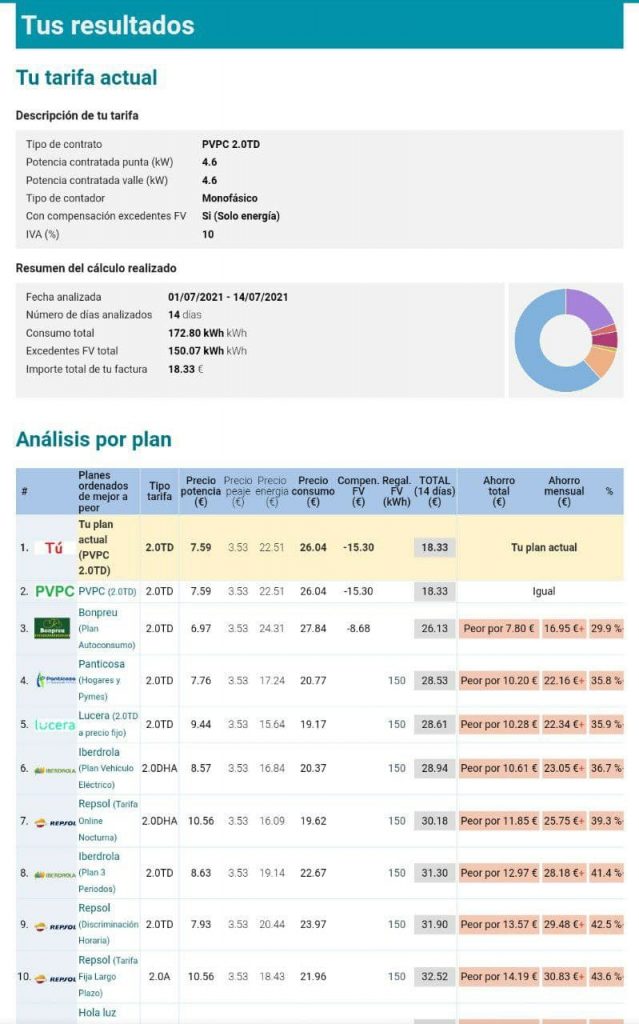

No obstante, a día de hoy podemos analizar qué ha supuesto en nuestra factura de la electricidad esta compensación de excedentes y los kWh que nos hemos ahorrado por uso directo de fotovoltaica en casa (para la vivienda y para los dos coches eléctricos):

Hemos tomado como referencia 0,5% de impuesto eléctrico y un 10% de IVA para todas las facturas porque los cambios que realizó el gobierno en normativa de impuestos se produjeron en distintos momentos. De este modo sabemos que, como mínimo, habríamos ahorrado lo que analizamos a continuación (siendo más los meses en que teníamos un 5% de impuesto eléctrico y un 21% de IVA). Nos ponemos, por tanto, en la posición mas desfavorable para los cálculos de rentabilidad.